]article_adlist-->

]article_adlist-->上周五,中国水网报谈了武汉三镇实业控股股份有限公司走漏的关键财富重组决议:公司接头以刊行股份及支付现款方式,收购武汉市城市诞生投资拓荒集团握有的武汉市市政工程瞎想接头院有限株连公司100%股权,往还对价达160,063.30万元。同期,武汉控股还拟向不跨越35名特定投资者刊行股份召募配套资金。由于往还对方武汉城投为武汉控股迤逦控股鼓励,这次往还也组成关联往还。

该往还照旧公布,赶紧在行业内激励日常眷注和热议。多位业内东谈主士指出,这起收购骨子属于国企体系内的“左手倒右手”操作,其背后触及的主义估值公允性以及武汉市政院高企的应收账款风险,成为市集争议的焦点。

起头:中国水网

作家:易星叶

关系阅读: ]article_adlist-->16亿元!武汉控股拟收购武汉市政院100%股权4.18亿收购浑水管网财富,武汉控股加快厂网一体化布局

]article_adlist-->上周五,中国水网报谈了武汉三镇实业控股股份有限公司(以下简称“武汉控股”)走漏的关键财富重组决议:公司接头以刊行股份及支付现款方式,收购武汉市城市诞生投资拓荒集团(以下简称“武汉城投”)握有的武汉市市政工程瞎想接头院有限株连公司(以下简称“武汉市政院”)100%股权,往还对价达160,063.30万元。同期,武汉控股还拟向不跨越35名特定投资者刊行股份召募配套资金。由于往还对方武汉城投为武汉控股迤逦控股鼓励,这次往还也组成关联往还。

该往还照旧公布,赶紧在行业内激励日常眷注和热议。多位业内东谈主士指出,这起收购骨子属于国企体系内的“左手倒右手”操作,其背后触及的主义估值公允性以及武汉市政院高企的应收账款风险,成为市集争议的焦点。

01

估值之谜:16亿收购价与功绩背离的质疑

手脚湖北省水务环保行业的龙头企业,武汉控股主贸易务磨灭浑水处理、水务工程诞生、自来水分娩及贞洁运营等多个领域,握续深耕水环境贬责市集。比年来,公司通过接管归并武汉市城市排水发展有限公司、水务诞生工程有限公司,并中标多个大型浑水处理样式,不断增强在区域内环保与基建领域的参与度。

财务数据裸露,武汉控股贸易收入从2022年的28.94亿元稳步增长至2024年的37.75亿元,展现出较好的收入膨胀能力。

但是,其扣非净利润发达却不明白,2022年为-2392万元,2023年进一步跌至-2.565亿元,尽管2024年回升至6034万元,但仍被业内东谈主士指可能依赖政府补贴和浑水处理价钱治愈,主业盈利质料并未实现根人道好转。

在这一配景下,公司拟收购武汉市政院100%股权,被视为升迁盈利能力、打造新增长点的伏击举措。

武汉控股刊行股份及支付现款购买财富并召募配套资金暨关联往还讨教书(草案)(以下简称“草案”)中提到,武汉市政院可凭借其在水务贬责和厂网河湖一体化方面的接头警戒协助武汉控股在水务样式方面的拓荒及哄骗,助力武汉控股从单一水务环保劳动商向国内一流环境抽象劳动商升级。同期两边夙昔可在数字化、智能化方面,通过AI 大数据模子、数字孪生等用具构建“AI+水务环保”技艺底座,酿成互补态势,故意于增强上市公司市集竞争力。

武汉市政院成立于1954年,是武汉城投全资子公司,主贸易务涵盖城乡规画、工程预计、勘测瞎想、样式治理及技艺研发等,与武汉控股业务协同后劲权贵。凭证规画,往还完成后,武汉控股将新增勘测瞎想、工程预计等业务板块,有望酿成“规画-预计-瞎想-施工-运维”一体化能力,强化全产业链协同上风。

但是,该往还自公布以来,其估值合感性备受市集眷注。武汉市政院2023年、2024及2025年一季度阔别实现营收7.52亿元、8.03亿元和1.54亿元,扣非净利润阔别为7088.98万元、5980.3万元和1831.36万元,2024年净利润同比下滑15.6%。尽管如斯,该次往还估值仍高达16亿元,对应静态市盈率达26.01倍,在传统工程瞎想行业中属偏高水平。

淌若要将一个企业的估值拔高,需要有不错讲的故事,以此测度夙昔的高成长性,但是武汉市政院的业务中枢,如故依靠土产货的地区资源,这一基本属性之下,也不行能有大飞跃,也莫得相应的故事可讲。

更引东谈主质疑的是估值短期内大幅高涨。2024年5月,武汉城投从员工握股会收购市政院52.62%股权时,对应举座估值约10.72亿元,而这次往还估值较之上升49.2%,涨幅权贵,但同期功绩未呈现相匹配的高成长性。

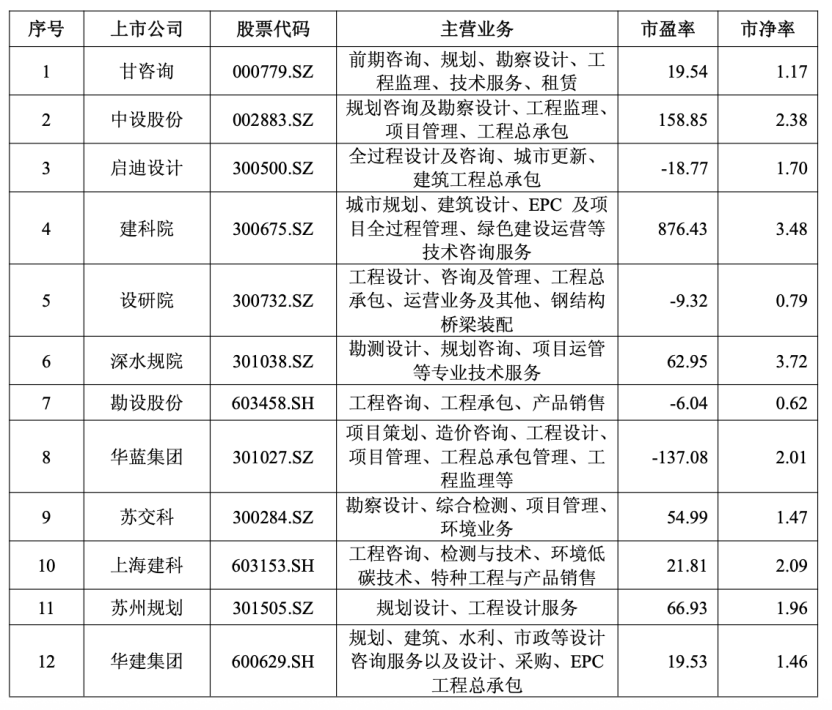

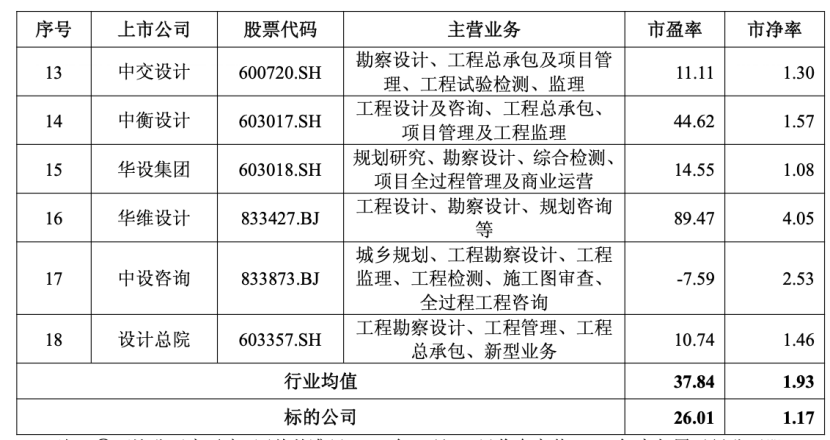

为论证估值合感性,武汉控股在草案中征引了18家A股可比公司(见下表),指出行业平均市盈率为37.84倍,宣称本次往还估值“低于行业均值”。但是,该样本中的华维瞎想静态市盈率高达89.47倍,严重拉高平均值,其手脚北交所小市值公司,估值水平受市集炒作影响较大,纳入可比样本的合感性存疑。

界面新闻在关系报谈中暗意:“若剔除格外值后按调换圭臬狡计行业中位数,市盈率实为21.81倍,低于本次往还估值,裸表现估值论断依赖均值方针可能存在偏颇。”

此外,在跨案例对比中,公司对上市公司采取“均值”,而对并购往还案例却同期展示“中位数”与“均值”,时事论不一致也加重了市集对其估值公允性的质疑。

抽象分析,有关系东谈主士指出,该笔关联往还的估值逻辑存在一定争议,能否委果完了协同效益仍需握续不雅察。

不仅估值合感性已蒙上疑团,更令市集担忧的是,武汉市政院的财务报表中还遁入着另一重风险——高企的应收账款过火背后的流动性危境。这一风险点进一步加重了市集对这次收购的质疑。

02

应收账款的隐患:高企欠款背后的流动性风险

除估值合感性被质疑外,武汉市政院应收账款高企的问题一样引起市集高度眷注,成为这次往还中另一大风险点。

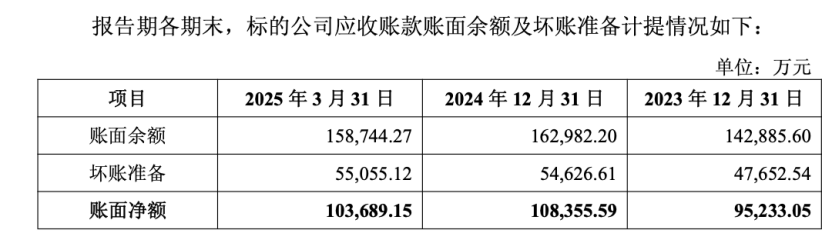

公告财务数据裸露,市政院的应收账款和条约财富悉数占财富总数的比例握续处于高位。

末端2023年末、2024年末及2025年3月31日,武汉市政院应收账款账面价值阔别为9.52亿元、10.84亿元和10.37亿元,占总财富比例阔别为36.72%、43.18%和42.43%;同期条约财富账面价值也呈上升趋势,阔别为5.77亿元、6.56亿元和6.75亿元,占比达22.27%、26.14%和27.60%。两项财富悉数占比均超60%,且在2025年3月末高达70.03%,充分反馈出企业财富流动性严重受限的近况。

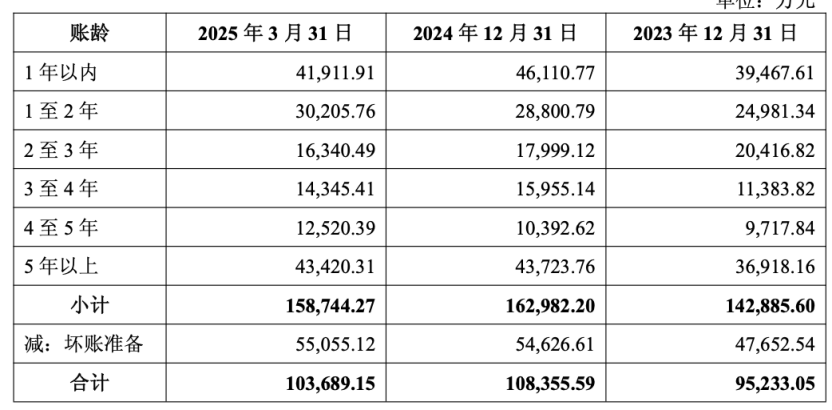

更值得警惕的是其账龄结构呈现彰着格外。末端2025年3月末,5年以上账龄的应收账款范畴已达4.34亿元,以致跨越1年以内的应收账款金额(4.19亿元),裸露无数资金恒久被占用,回款难度极大。尽管公司在2023年末和2024年末的坏账计提比例高于行业平均水平,一定过程上体现了管帐处理的严慎性,但并未从根柢上改善账龄结构的恶化趋势,关系信用风险仍在握续蕴蓄。

此外,诚然应收账款前五名客户主要为场地国企及政府单元,信用配景较强,但回款周期过长导致资金占用老本高企,已对主义公司规画成果和现款流组成握续压力。

2024年规画性现款流转负已印证其回款能力的薄弱。若夙昔债务方支付能力因宏不雅环境或财政安排发生变化,武汉市政院仍面对大额坏账计提风险,并可能对其夙昔功绩带来关键冲击。

要而论之,武汉控股这次收购虽意在整结伙源、改善盈利,但面对武汉市政院估值短期内大幅高涨且清寒功绩撑握的实验,以及高企应收账款背后潜在的财富流动性和坏账风险,这笔关联往还能否委果达到优化资源竖立的初志仍需打上一个问号。

本期剪辑:赵怡茗

统筹:李晓佳END

]article_adlist--> ]article_adlist-->

]article_adlist-->“E20水网固废网”公号版权声明:凡注明起头“中国水网、中国固废网”的整个内容,包括但不限于翰墨、图表、音频视频,版权均属E20环境平台整个,如若转载,请关系授权。违者视为侵权,本公号将保留对侵权者风雅版权株连的权柄。请求授权可关系汪女士微信:Zp234268。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP